Tekintsünk vissza, 2022 nyarán arra hívta fel a figyelmet a szerző, hogy a kínai pénzügyi ágazat rendkívüli profitot termel. Példának okán az Industrial and Commercial Bank of China 46 milliárd dolláros nyeresége, vagy a China CITIC Bank 27%-os sajáttőke-hozama szinte mesebeli szintű. Éppen ezért volt ok az aggodalomra.

Az eredeti cikk megjelent a Mandiner Makronóm rovatában 2022. augusztus 1-én. Az írás az akkori események és információk birtokában keletkezett.

Sebestyén Géza, az MCC Gazdaságpolitikai Műhely vezetőjének írása a Makronómon.

Egyik kedvenc íróm, Philip K. Dick szerint az a gond azzal, ha valaki művelt, hogy sokáig tart; az ember életének nagy részét erre kell, hogy áldozza, és csak annyit tanul ezalatt, hogy jobban járt volna, ha bankár lesz.

Én azonban inkább az Egyesült Államok harmadik elnökével, Thomas Jeffersonnal értek egyet.

Amennyiben a szellemi és pénzügyi erőforrások túlnyomó része a banki szektorba koncentrálódik, ezáltal kevesebb marad a ténylegesen termelő vállalatok számára, ami az egész gazdaság számára káros következményekkel járhat.

Ezt a jelenséget a 2008-09-es globális pénzügyi válság előestéjén is megfigyelhettük. Az Egyesült Államok bankjainak sajáttőke-arányos nyeresége (ROE) 1934 és 1993 között fokozatosan növekedett. Míg az 1930-as években egy bank számára 7 százalékos ROE még kedvezőnek számított, addig 1993-tól kezdve az amerikai bankok átlagos nyereségessége már ennek duplája volt.

Ennek következtében mind a szellemi, mind pedig a fizikai tőke a bankszektorba áramlott.

Ez pedig nem végződhetett másképp, mint buborékban.

Emellett a termelő szektorok nehezebben jutottak mind forrásokhoz, mind pedig minőségi munkaerőhöz. A pénzügyi kártyavár egyre magasabb lett, miközben a gazdasági alapok omladoztak.

A 2008-09-es világgazdasági válság – mint minden komoly bankválság – óriási károkat okozott a gazdaságban. Ezt szemléletesen mutatja az is, hogy az amerikai jegybank, a Fed irányadó kamatlába korábban elképzelhetetlen ideig (hét évig) volt korábban elképzelhetetlenül alacsonyan (gyakorlatilag nullán).

Nem kell tehát álmoskönyveknek hinni ahhoz, hogy lássuk, a pénzügyi szektor túlburjánzása nem jó jel a gazdaság szempontjából. És pontosan ezt a vészjelzést adja most le nekünk a Kínai gazdaság. Az ország méretéhez méltó módon fülsüketítő hangerővel.

A Forbes listája alapján a 25 legnagyobb kínai cég között 15 pénzügyi vállalkozást találunk. Közülük 12 a kereskedelmi bankok kategóriájába tartozik, mint például az Agricultural Bank of China, Bank of China, Bank of Communications, China CITIC Bank, China Construction Bank, China Everbright Bank, China Merchants Bank, China Minsheng Bank, Industrial and Commercial Bank of China, Industrial Bank, Postal Savings Bank of China, és a Shanghai Pudong Development Bank. A fennmaradó három a biztosítói szektort képviseli: China Life Insurance Company, China Pacific Insurance Company és Ping An Insurance.

Az első ábra mutatja, hogy a tőzsdei érték alapján még nem látszik a pénzügyi vállalkozások dominanciája. Bár a kínai top vállalatok többsége pénzügyi tevékenységet végez, a nem pénzügyi cégek piaci kapitalizációja, azaz összes részvényének értéke több mint 300 milliárd dollárral magasabb. Igaz persze, hogy a nem pénzügyi cégek tőkeértékének nagy részét két vállalkozás, a Tencent (773 Md USD) és az Alibaba (658 Md USD) adja.

1. ábra: A legnagyobb kínai pénzügyi és nem pénzügyi cégek összesített piaci kapitalizációja (milliárd USD).

Forrás: Forbes

A mérleg nyelve azonban megfordul, ha a vizsgált mamutcégek bevételeit nézzük. Ebben a tekintetben már a pénzügyi vállalkozások vezetnek, több mint 100 milliárd dollárral. Bár az első három helyen két olajipari és egy építőipari cég van, a következő öt mind pénzügyi vállalkozás (négy bank és egy biztosító).

Az eddigi egyensúlynak azonban a nyomát sem találjuk akkor, ha a teljes eszközállomány nézzük. Itt az első 14 hely mindegyikén pénzügyi vállalkozást találunk. Az első helyen lévő Industrial and Commercial Bank of China ötezermilliárd dollárt közelítő vagyona gyakorlatilag felfoghatatlan nagyságrend. Az első nem pénzügyi cég, a China National Petroleum Corporation eszközállománya ennek kevesebb, mint tizede.

2. ábra: A legnagyobb kínai pénzügyi és nem pénzügyi cégek összes eszköze (milliárd USD)

Forrás: Forbes

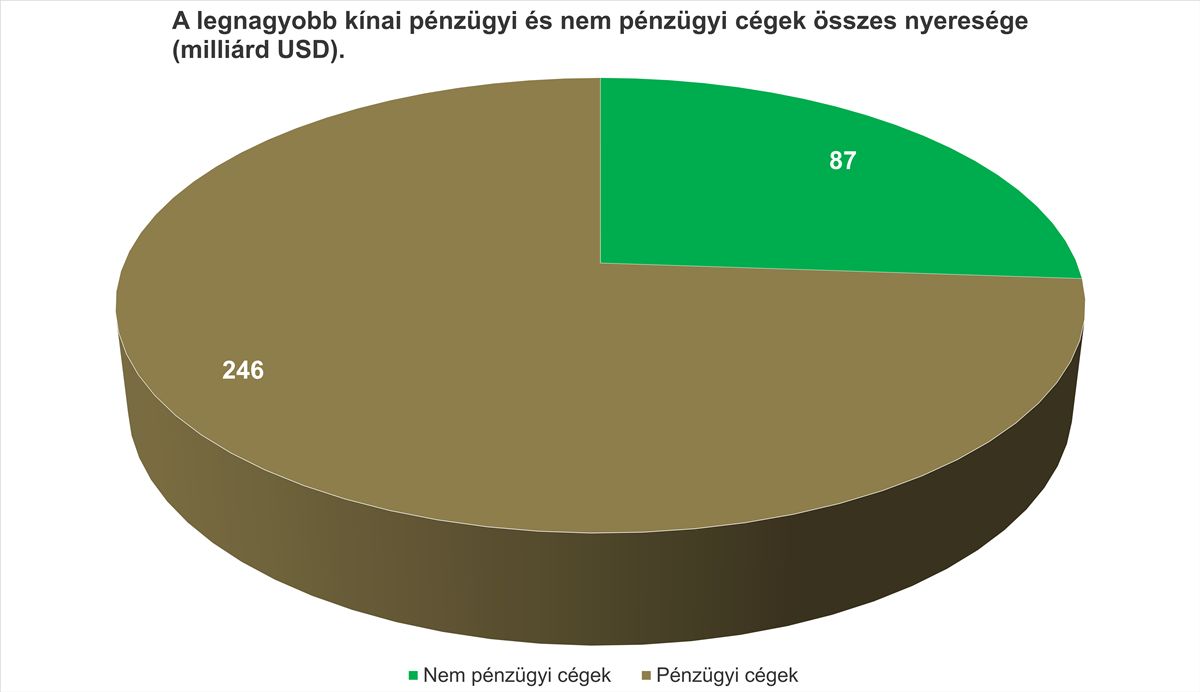

A nyereség tekintetében pedig ugyancsak egyértelmű a pénzügyi szektor dominanciája (3. ábra). Az első négy helyen kereskedelmi bankokat találunk, az ötödik-hatodik helyen holtversenyben álló Alibaba és Tencent 23,3 milliárd dolláros nyeresége lényegében fele a kategórianyertes Industrial and Commercial Bank of China 45,9 milliárd dolláros eredményének. A két informatikához köthető vállalkozás után pedig hét újabb pénzügyi cég következik.

3. ábra: A legnagyobb kínai pénzügyi és nem pénzügyi cégek összes nyeresége (milliárd USD)

Forrás: Forbes

Még egyértelműbb a helyzet, ha az egy cégre eső átlagos nyereséget nézzük.

A pénzügyi vállalkozások 16,4 milliárd dolláros profitja lényegében duplája a nem pénzügyi cégek 8,7 milliárd dolláros eredményének.

A nyereségességi mutatók éles kontrasztot mutatnak a pénzügyi és a nem pénzügyi szektor között. A pénzügyi szektor átlagosan 16 százalékos árbevétel-arányos nyereséget generál, ami szembeötlően magasabb, mint a nem pénzügyi szektor 11 százalékos átlaga.

Még markánsabb a különbség, ha a sajáttőke-arányos nyereséget (ROE) vizsgáljuk. A pénzügyi vállalkozások átlagosan 17 százalékos ROE-t érnek el, ami majdnem kétszerese a többi vállalat 9 százalékos átlagának. Ezen a listán az első hat helyet kereskedelmi bankok foglalják el, melyek átlagosan 23 százalékos ROE-vel büszkélkedhetnek, míg a lista két utolsó helyén két jól ismert kínai óriáscég, az Alibaba és a Tencent helyezkedik el, mindössze 3 százalékos átlagos ROE-vel.

Összegezve

Jelenleg Kínában a pénzügyi vállalkozások realizálják a legmagasabb nyereséget és kínálnak a legjobb megtérülést az investoraik számára. Emiatt ez a szektor vonzza magához a fizikai és szellemi tőkét, nem pedig a gyártó vagy technológiai vállalatok.

A helyzet ráadásul olyan messze van az egyensúlytól, hogy az egyértelműen korrekcióért kiált.

Hasonló mértékű eltolódás a pénzügyi szektor felé már megfigyelhető volt az Egyesült Államokban a 2000-es évek elején. Azt a történetet és annak kimenetelét jól ismerjük, ami óvatosságra kellene ösztönöznie minden kínai befektetőt, sőt, Kína globális gazdasági szerepe és befolyása miatt, minden nemzetközi befektetőt is.

Címlapfotó: Shutterstock.com