2022-ben arról írtunk, hogy az euróövezet sebezhetőségei újabb euróválság kockázatát vetítik előre: A történelmi magasságokba emelkedő inflációs ráták világszerte arra ösztönzik a jegybankokat, hogy emeljék a kamatlábakat.

Az eredeti cikk megjelent a Mandiner Makronóm rovatában 2022. június 29-én. Az írás az akkori események és információk birtokában keletkezett.

Czeczeli Vivien írása a Makronómon.

A monetáris politika szigorítása egyszersmind a stagfláció kockázatát is magával hozza, amely időben egyre több medvepiaci tendenciát vonz a tőzsdékre. Ez a helyzet valós aggályokat vet fel az Egyesült Államokban is, ahol a reálgazdasági és a pénzügyi stabilitás problémái egyre fokozódnak. Ezzel párhuzamosan, az Európai Központi Bank (EKB) előtt még ennél is komolyabb kihívások állnak, mivel a kamatlábak emelése jelenleg az eurózóna, sőt

az euró túlélését fenyegeti.

A turbulens folyamatok kiindulópontja az övezetben rekordmagasnak számító 8,1 százalékos infláció mellett a megnövekedett adósságráták, és a térséget állandóan jellemző, külső sokkok hatására pedig felerősödő divergens folyamatok. A helyzet, amivel az EKB-nak ma szembe kell néznie sok hasonlóságot mutat a 2012-es eurózóna válságához.

A jegybanki célkitűzések és a kormányzati szándékok eltérő irányokba mutatnak

Az euróövezetben a szigorú monetáris politika önmagában nem indokolna pánikreakciót. Ugyanakkor jelentős kihívást jelent az Európai Központi Bank (EKB) számára, hogy hogyan kezelje az államadósság fenntarthatóságával összefüggő szuverén kockázatokat, miközben az inflációs célkitűzések elérésének érdekében szigorítja monetáris politikáját.

Ha górcső alá vesszük az utóbbi évtizedet, akkor láthatjuk, hogy akadtak olyan időszakok, amikor a jegybanki célok (vagyis az infláció stabilizálása) és a kormányzati célok (az alacsony finanszírozási költségek) egybeestek. A jelenlegi gazdasági környezetben azonban más a helyzet: a központi bankok vagy az árstabilitási céljukra törekednek, vagy pedig a szuveréneket támogatják, de a kettő együtt nem tud működni.

Megugrottak a kamatfelárak,növelve az euróövezeten belüli egyenlőtlenségeket

Amíg az Európai Központi Bank (EKB) az eszközvásárlási programját folytatta, a kamatok alacsony szinten tartásával pozitív hatást gyakorolt a kötvénypiaci dinamikákra és az adósságfinanszírozásra is. Azonban, mikor az EKB bejelentette az eszközvásárlási program leállítását anélkül, hogy valamilyen másik támogató intézkedést javasolt volna, az euróövezeti tagállamok kamatprémiumai hirtelen megugrottak. Ennek ékes példája a német kockázatmentes kamatlábhoz képesti kamatprémiumok változása (lásd 1. ábra).

1. ábra: Kamatfelárak alakulása a német 10 éves lejáratú állampapírhozamhoz képest (bázispont értékben, 2022. június 29-i adatok)

Forrás: World Government Bonds

Ennek jelentősége abban áll, hogy az eurózóna konstrukciója elméletben azt feltételezné, hogy a német és görög vagy olasz kötényhozamok megegyeznek egymással, vagyis a fizetésképtelenség kockázata is azonos. A gyakorlatban azonban láthatjuk, hogy ez nem így van. Ez nemcsak a monetáris politika hatékonyságát rontja, de az abszolút értelemben vett magasabb kamatok a túlzottan eladósodott országokban jelentősen növelik a fizetésképtelenség kockázatát. Következésképpen: a rendszer egészének instabilitását is előidézheti.

A kötvényhozamok eltérő árazását természetesen fundamentális tényezők is alátámaszthatják, hiszen az eurózóna tagországok növekedési kilátása, adósságszintje, intézményrendszere, politikai stabilitása is eltérő. A fő problémát az EKB számára a kamatok túlzott divergenciája jelenti, hiszen a központi bank egyetlen rövid kamatot határoz meg a térség egészére nézve. Minél nagyobbak a hozamfelárak, és ennélfogva a kamatszintek közötti különbözőségek, annál inkább lehetetlen küldetéssé válik az EKB számára, hogy olyan kamatszintet és monetáris irányvonalat határozzon meg, amely valamennyi tagország számára megfelelő lenne.

Összehasonlításul, az amerikai Federal Reserve (FED) kedvezőbb pozícióban van ebben a tekintetben, mivel csak egy ország gazdaságpolitikájáért felelős, és azon belül törekszik az ideális kamatláb meghatározására.

Bár ebben az esetben is fennáll a tévedés kockázata, elméletben létezik egy optimális kamatszint, amit el lehet érni.

Az igazi veszélyt azonban az jelenti, ha a kamatkülönbözőségeket már nem csak a fundamentumok támasztják alá, hanem a befektetői magatartás révén egyfajta önmagát felerősítő folyamatként tovább mélyülnek. Amíg az EKB jelen volt a piacon mint kötvényvásárló, addig a fenti folyamatok ellen egyfajta védőhálót is biztosított és mérsékelte a kockázatokat. Miután ez megszűnik, befektetői oldalról is kialakulhat egy kötvényeladási hullám azon országok esetében, ahol kilátásba helyeződik a fizetőképtelenség veszélye. Ennek következtében az érintett országok esetében még tovább emelkedhetnek a kamatok, a nemzeti kormányok és a hitelezők pedig egy lefelé mutató spirálba kerülhetnek.

Ha a problémák eszkalálódnak, az adósságproblémák és a rendszer széttöredezése révén maga az euró is veszélybe kerülhet. Ekkor pedig kulcsfontosságú lesz, hogy EKB rendelkezik-e megfelelő és hiteles eszközzel arra, hogy megállítsa az ördögi kört.

Még nem érdemes a legrosszabb forgatókönyvre felkészülni

Hasonlóság az 2012-es eseményekhez, hogy akkor is a fizetésképtelenség veszélye indította el a válságot. Míg akkor a fő fókusz Görögországra irányult, most sokkal inkább Olaszország került a középpontba. Az akkori jegybankelnök,

Mario Draghi híres „Whatever it takes” beszédével sikeresen visszaállította a piaci szereplők bizalmát, megmentve ezzel az eurót.

Egy évtizeddel ezelőtt, a dezinflációs környezet nagyobb teret adott a jegybanki intervenciónak, most azonban az inflációs környezet korlátozza a lehetőségeket. Nem véletlen tehát, hogy a piaci szereplők szeretnének informálódni, hogy az esetleges intervenció hogyan fog működni.

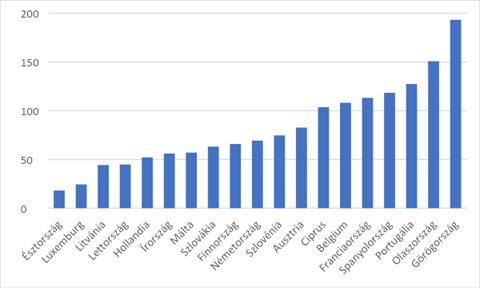

Olaszországban az államadósság jelenleg a GDP 150%-át teszi ki (2. ábra). Annak ellenére, hogy ma a déli országok és a bankok is stabilabbnak tekinthetők, mint 2008-ban voltak, ezek a gazdaságok még mindig strukturális gyengeségekkel küzdenek, és erősen kitettek a kamatemeléseknek. A görög adósságszerkezet szintén sokat javult az elmúlt évtizedben, ám a GDP arányos államadósság továbbra is 192%. Az aggodalmakat erősíti ugyanakkor, hogy a kamatemelések révén a lejáró adósságokat már csak magasabb kamatok mellett lehetséges újrafinanszírozni, és az EKB kötvényvásárlási programjának támogatásával sem lehet már számolni.

2. ábra: GDP arányos államadósság az euróövezeti országokban (%, 2021Q4)

Forrás: Eurostat

Az adósság fenntarthatósága természetesen nem csupán a kamattól függ, hanem egyenlő fontosságú a kibocsátás nominális növekedése is. A kamatot meghaladó növekedési ráta a GDP-hez viszonyított adósság arányának csökkenéséhez vezet. Olaszország esetében az Eurostat a 2022-es évre 2,4 százalékos, míg 2023-ra 1,9 százalékos GDP növekedést prognosztizál, ami jóval elmaradhat a kamatlábaktól. Az adósság szerkezete is fontos tényező, és pozitívumként értékelhető, hogy általában hosszabb a lejáratú adósságok átlagos időtartama.

Ugyancsak kedvező, hogy az EKB, részben tanulva a múlt hibáiból, időben felismerte a veszélyt, és egyértelmű utalásokat tett arra, hogy kész a megfelelő intézkedések meghozatalára az eurózóna töredezettségének megakadályozása érdekében. A kialakult helyzetben a lehetőség nagy valószínűséggel olyan intézkedésekre tud korlátozódni, amelyek célzottan a kamatfelárakra irányulnak, illetve amelyek elsősorban az olasz és más nagyobb sérülékenységgel rendelkező országok papírjaira fókuszálnak. Ezek eredményessége nagymértékben függhet majd attól, hogy az EKB mennyire lesz képes a befektetők bizalmára hatni.

Számos negatív tényező árnyalja a pozitív kilátásokat

Az eurózóna strukturális sebezhetősége, amely már a globális pénzügyi és gazdasági válság idején is megnyilvánult, továbbra sem oldódott fel. A gazdaságok eltérő jellege, különösen stresszes időszakokban, mint például a jelenlegi, mindig fenyegetést jelent az övezet stabilitására nézve.

A magas infláció, különösen a térségen belüli eltérő inflációs ráták, tovább növelik a szakadékot az adós (déli) és a hitelező (északi) országok között. A németek, akik híresek inflációellenes álláspontjukról, már nagyobb léptékű monetáris szigorításra szólítanak fel, azonban a magasabb kamatok tovább súlyosbítják az adós országok helyzetét.

Másik szemszögből vizsgálva a szigorúbb monetáris politika, és az ezzel együttjáró gazdasági lassulás, ismét emlékezteti az eladósodott eurózóna tagokat arra, hogy az önálló monetáris politika feladásával csak a fiskális politikán keresztül van lehetőségük a gazdaságuk támogatására. Ez az eszköz azonban korlátozott lehetőségeket nyújt a korábbi időszak elszálló deficitjei és adósságai következtében.

A monetáris unió országainak nincs önálló pénznemük, következésképpen nincs lehetőségük arra sem, hogy az adósságtörlesztést pénznyomtatásból valósítsák meg. Hasonlóan, önálló monetáris politika hiányában a valutaleértékelésen keresztüli exportösztönzés sem megvalósítható.

Szintén meg kell jegyeznünk, hogy az eurózónában nincs olyan eszköz, ami mentes lenne a fizetőképtelenség kockázatától, mivel az adósságot a tagállamok bocsátják ki, a pénzteremtés pedig egy szupranacionális intézményhez, az EKB-hoz tartozik. Az USA-ban nyomtathatnak dollárt, ami biztosítékot jelenthet a betétekre vagy az adósságra is. Az eurózónában erre egyetlen kormányzat sem képes.

Az eurózóna egysége az államok, a bankok és a gazdaság közötti kapcsolatoktól függ

Az egyik legnagyobb kockázati tényező 2012-ben az volt, hogy a bankszektor jelentős mértékben tartott kormányzati adósságot a mérlegében. Ez azzal járt, hogy az egyes országok fizetésképtelenségi veszélyének növekedésével párhuzamosan jelentősen megnőtt a bankok sebezhetősége. Ugyanakkor a kockázat a másik irányba is fennállt:

a kormányzatok is kitettek voltak a bankok kockázatainak.

Ennek mai relevanciája, hogy Olaszországban, a bankok ma is nagy mennyiségű olasz állampapírt tartanak, így tehát fennáll a bankrendszer kitettsége az olasz kötvényeket érintő sokkokkal szemben.

A bankrendszert érő sokkhatás egy újabb negatív hullámot is elindíthat. A bankok hitelezési képességének romlásával csökken a háztartások és vállalatok számára nyújtott hitelek száma is. Gyengül a gazdaság, aminek következtében több háztartás és vállalat sodródik a fizetésképtelenség határára. Nő a nemteljesítő hitelek aránya, ami újabb negatív csapás a bankok számára. A gazdasági problémák a kormányzatot is lépésekre kényszeríthetik. A kormányzat a pénzügyi stressz alatt, amikor a gazdaság egyébként is gyenge állapotban van, költekezései visszafogására, vagy adóemelésre kényszerülhet. Ez megint súlyosbíthatja a fiskális problémákat.

Zárszó: Az eurózóna jelenlegi kitettsége a fent említett problémákra jelentős reformoknak köszönhetően jóval alacsonyabb, mint 10 évvel ezelőtt volt. A rendszer valószínűleg képes lesz átvészelni a kihívásokat, de mindenképpen figyelembe kell venni a széttagoltság veszélyét. Ugyanakkor világos, hogy a kockázatok még mindig jelen vannak, és az euró jövője további reformokat és harmonizációt igényel a tagállamok részéről.

Címlapfotó: Shutterstock.com