Bár Európa energiaellátása a korábbi félelmekkel ellentétben a 2022/2023-as enyhe télnek és a 11 százalékos keresletcsökkenésnek köszönhetően nem omlott össze, a gázpiacon továbbra is fenn fog maradni egy tartós, másfél-kétszeres árkülönbség a korábbi évekhez képest. A tavaly keletkezett 1100 milliárd eurós energia-többletkiadásnak a földgázra eső részét főként Norvégia, Oroszország, az Egyesült Államok és Algéria zsebelhette…

Santo Martin vezető elemző és Bácsi Attila junior elemző írása a Makronómon

A gázellátás összeomlását megúszta Európa, de nagy árat fizet érte

Az orosz–ukrán háború és a rá válaszul hozott EU-s szankciók kapcsán veszélybe kerülő európai energiaellátás széles körű pánikot váltott ki 2022 közepén: szakmai előrejelzések kétévnyi súlyos megszorításokat és az elmúlt évtizedek legnagyobb gazdasági és megélhetési válságát vizionálták – nem is alaptalanul. A helyzet azonban a vártnál kedvezőbben alakult, elsősorban a kivételesen enyhe tél, a földgázkereslet csökkentését és helyettesítését célzó intézkedések, valamint a gáztározók sikeres feltöltéseinek köszönhetően. Mindezek eredményeként az európai gázkereslet a 2021-es szinthez képest rekordmértékben, 11 százalékkal, vagyis 57 milliárd köbméterrel esett vissza, amit leginkább az épületek 15 és az ipar 18 százalékos gázkereslet-csökkenése okozott, miközben a villamos energia gázfelhasználása továbbra is stagnál.

A fűtéscsökkenés egyik sajnálatos aspektusa ugyanakkor, hogy Európában az idei télen többen haltak meg, mint a Covid idején, ráadásul tízezrével szűnnek meg a munkahelyek, és az energiaigényes iparágakban, például a műtrágya-, a vegy- és acéliparban jelentős termeléskorlátozásra került sor: 2022 második felében az európai alumínium- és cinktermelés teljes termelési kapacitása a háború előtti 90-95 százalékos bázisértékéről 70-80 százalékos szintre csökkent, míg a műtrágyagyártás esetén a kapacitás a háború előtti 80 százalékos szintről a harmadik negyedévben 30 százalékra esett vissza.

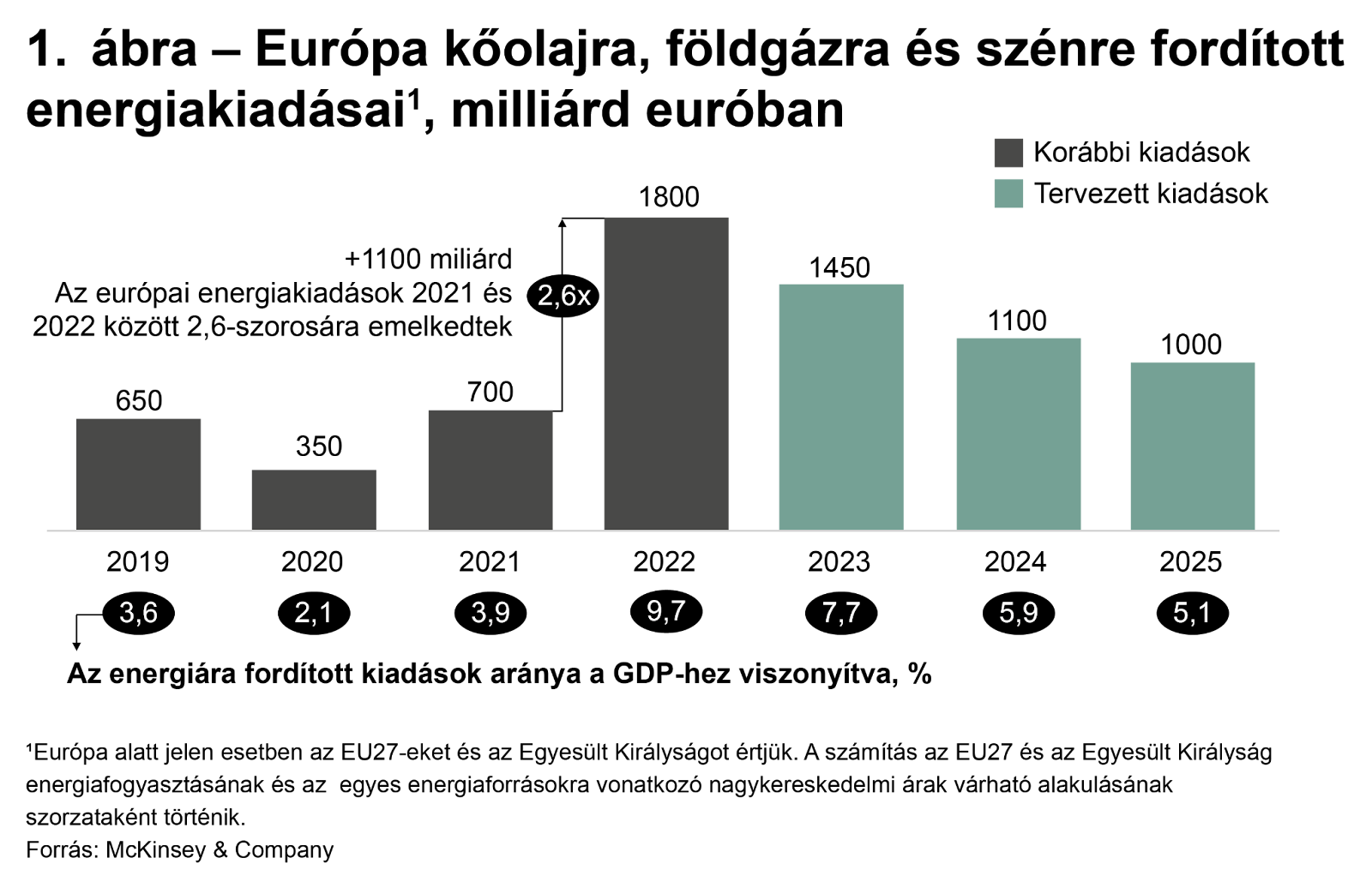

Ráadásul az energia folyamatos biztosításának komoly ára van: az orosz gáz aránya az EU-s importban a háború előtti évek 40 százalékáról mára 10 százalék alá csökkent, a kiesett földgázszükségletet pedig Amerikából, Afrikából és a Közel-Keletről érkező cseppfolyósított földgáz (LNG), valamint a norvég, algériai és azerbajdzsáni vezetékes gáz igyekszik pótolni. Ennek eredményeként Európa fosszilis energiahordozókra (kőolaj, földgáz és szén) fordított kiadásai az árak megugrása nyomán 2022-ben az egy évvel korábbi összeg 2,6-szeresére, azaz a teljes európai GDP 4 százalékáról (700 milliárd euró) a 10 százalékára (1800 milliárd euró) ugrottak.

A keletkezett többletkiadást a rekordmagas gázárak nyomán főként Norvégia (25 százalék), Oroszország (25 százalék), az Egyesült Államok (12 százalék) és Algéria (12 százalék) zsebelhette be.

Ha ez nem lenne elég, az előrejelzések szerint tartósan fenn fog maradni egy másfél-kétszeres árkülönbözet a korábbi évekhez képest (1. ábra). Mindez azt jelenti, hogy a korábbi kétszeres energiaár-különbözet az USA és Európa között ötszörösre emelkedett, és legjobb esetben is három-négyszeres különbség marad fenn tartósan, ami az európai ipar kiárazódását, versenyképességének további romlását jelenti. Az ellátási zavarok és az ebből fakadó gázáremelkedés kockázata ugyanakkor továbbra is fennáll, amelyet elsősorban az LNG iránti kereslet és az Oroszországból érkező vezetékes gáz mennyisége befolyásol: az ázsiai keresletnövekedés az európai gázellátás mértékét akár 8 százalékkal (35 Mrd m³), a vezetéken érkező orosz gáz importjának teljes leállítása pedig további 6 százalékkal (25 Mrd m³) csökkentené.

Egyre nő az LNG iránti kereslet Ázsiában

Ázsia, azon belül is elsősorban Kína LNG-importja a zéró-Covid-politika miatt 2022-ben 20 százalékos csökkenés mellett lehetővé tette az Európába irányuló nagyobb LNG-áramlást. A kínai gázimport azonban 2023 márciusában ismét növekedésnek indult, és várhatóan 10-15 százalékos bővülést mutat az előző évhez képest, vagyis Európának ezévtől kezdve már versenyeznie kell Kínával a korlátozott mennyiségű cseppfolyósított földgázért.

Az LNG jelenleg Európa gázimportjának kétharmadát teszi ki, és a 2022–2023-as fűtési szezonban a gázszükséglet mintegy egyharmadát fedezte. 2022 januárja és szeptembere között az EU-ba irányuló legnagyobb LNG-exportőrök az Egyesült Államok (44 százalék), Oroszország (17 százalék) és Katar (13 százalék) voltak.

Az előrejelzések szerint azonban a globális LNG-kínálat 2023-ban mindössze 4 százalékkal (kb. 20 Mrd m³) fog növekedni, ami nem lenne elegendő ahhoz, hogy ellensúlyozza az Európába irányuló orosz vezetékes gázszállítások várható csökkenését.

A keresleti oldalt nem lehet tovább csökkenteni, a kínálatot kell bővíteni

Jelenleg az európai TTF-gázár 31-35 euró/megawattóra körül jár: ilyen alacsonyan legutóbb 2021-ben volt, miközben 2022 augusztusában a 330 eurós értéket is túllépte. A Goldman Sachs és a Boston Consulting Group előrejelzése szerint azonban az ár az év végére visszatérhet 100 euró körüli szinte.

Az árak alakulása erősen függ a keresleti oldaltól is, melyet számos tényező befolyásolhat: amennyiben az előző télnél a következő jóval hidegebbnek bizonyul, a kereslet a 2022-es 439 Mrd m³-hez képest 15 Mrd m³-rel emelkedhet. Eközben az energiakereslet 5 százalékkal való csökkentése, valamint az épületek fűtésének és az ipari teljesítmények további visszafogása újabb 12 százaléknyi keresletcsökkenést okozna, utóbbi azonban az európai gazdaság számára már katasztrofális hatással bírna: a legenergiaigényesebb iparágak, mint a műtrágyagyártás, a vegyipar vagy az acélgyártás, már 2022-ben is jelentős kibocsátáscsökkentésre kényszerültek, és a McKinsey felmérése szerint az ipari vállalatok 57 százaléka nem lenne képes arra, hogy a következő két évben a kibocsátás szinten tartása mellett tovább csökkentse a gázfogyasztását. Ez azt is mutatja, hogy

az európai iparvállalatok többsége már elérte az energiahatékonysági korlátait, és a gázkínálat további csökkenése esetén a gyártóknak vagy árat kell emelniük, vagy vissza kell fogniuk a termelést.

Kiemelten fontos tehát a megfelelő energiaforrások biztosítása, amit az előrejelzések szerint (2. ábra: kedvező eset), ha jól kezelünk, képes lesz csökkenteni a további energiapiaci sokkok esélyét. Európa a keresletcsökkentés kapcsán nagy áldozatok árán, de jól teljesített, ugyanakkor a kínálati oldal biztosítása és az energiaforrások diverzifikációja továbbra is kihívások elé állítja a döntéshozókat.

Címlapfotó:123rf.com